开始点评中报前先回顾一下我的中报预测和真实中报的偏离程度。

营收部分:

净息差中报1.88%,我的评估范围1.90%~1.92%,显著低于我的预期。资产规模增速9.35%,我的评估范围是8.5%~9.5%,评估范围内。第二季度净利息收入530.89亿,我的评估范围526~543亿,落在中性和悲观之间。手续费收入增速-1.89%,我的评估范围-3.73%~1.49%,落在中性和悲观之间。其它非息收入增速-12.88%,我的评估范围-13.95%~-7.88%,落在中性和悲观之间。几项合计营收最终的增速-1.72%,落在中性和悲观之间。

支出部分:

费用及其它支出增速0.07%,接近悲观值。信用减值损失246.23亿,我的评估范围238~260亿,符合中性质。

最终净利润增速+0.25%,我的预测的高概率区间为+1.45%~+3.45%,没有落入高概率区间,而是落入了悲观区域。之所以前面预测没有出区,最终结果却没有进入高概率区间,主要原因是前面各项出现了一致性偏差,即都往偏悲观方向偏离。多个负偏离累计,最终就出了高概率区间了。

1,股东分析

招行2025年中报显示:前十大股东中,沪港通二季度减持了3300万股,其他大股东的持股都未发生变化。持股股东数从3月底的43.5万户减少到半年报的41.04万户,二季度减少了2.46万户。

主要大股东除了沪股通少量减持外,其他股东持股没有变化。但是,二季度炒股人数却再次持续减少。说明有其他机构在招行内收集筹码。

2,营收分析

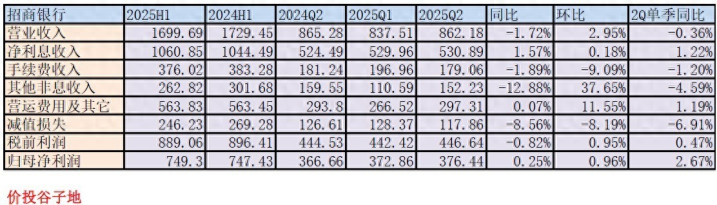

营业收入1699.69亿同比下降1.72%。其中净利息收入1060.85亿,同比增长1.57%。中报非息收入中手续费收入376.02亿同比下降1.89%。其他非息收入262.82亿,同比去年下降12.88%。净利润749.3亿同比增长0.25%。更多的数据参考表1:

表1

对于招行这份中报我个人是不满意的,其中最主要的不满意有2点:1,净息差下滑超出预期;2,手续费收入连续第三年中报同比下滑。

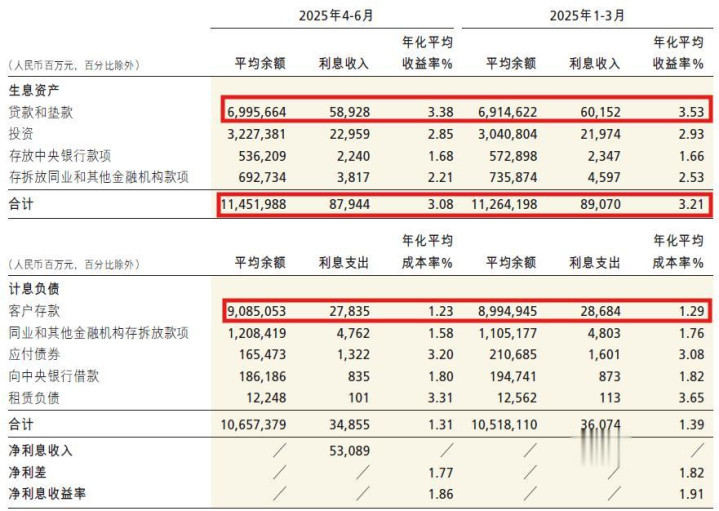

首先看净息差,第二季度实际披露值1.86%,低于预估值。招行公布了二季度的资产收益率和负债成本的数据,用这个数据和一季报的数据进行对比,如下图1所示:

图1

从图1可以看出二季度净息差环比下降5bps,比一季度环比下降还加速了,根本看不到净息差企稳的迹象。其中资产端收益率下降了13bps,负债端成本下降了8bps。负债成本的下降我是有预期的。资产收益率环比下降13bps,特别是贷款利率环比下降15bps远超我的预期。但这并不是最严重,更严重的是招行这个净息差的环比表现远逊于同业。

前一段我针对监管披露的商银行数据进行解读,其中股份行平均的净息差第二季度环比下降约2bps。而招行环比掉了5bps。过去招行每次一开发布会高管就强调招行有负债优势,不用做太高风险的资产就能获得不错的净息差。但是,从另一个侧面想,是不是意味着招行或主动或被动地放弃了银行的基本专业能力——风险定价能力?银行是经营风险的行业,如何给风险定价是银行的基本功。在过去两年,经济下行期,招行主动放弃风险较高的资产,我作为股东可以理解。但是,今年以来国家出台了这么多经济刺激政策,经济复苏势在必行,这种前提下依旧抱着最低风险的资产是不是也是一种不作为呢?如果未来资产荒长期存在,那么资产风险定价能力的重要性会不断提升,如果招行永远只会做风险最低的业务,低成本的负债优势就不能转化为竞争力。

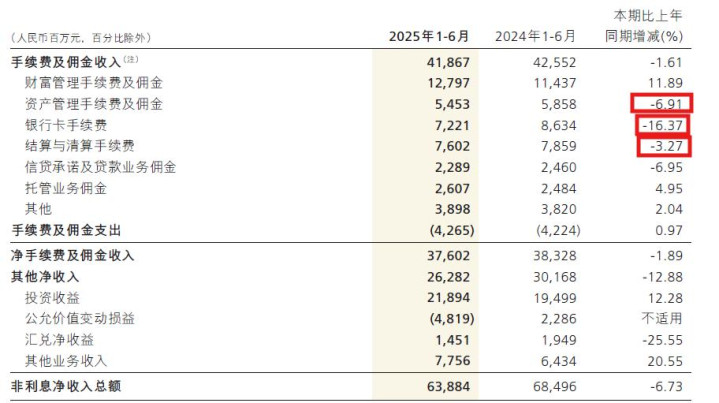

说完净利息收入的问题,我们再来看一下招行的手续费收入。2025年中报招行手续费收入同比下降1.89%,明细如下图2所示:

图2

这已经是招行连续第三份中报手续费同比下降了,2023年中报同比负增长,高管解释说因为股市走熊财富管理手续费受影响;2024年,高管解释说是因为减费让利,报行合一;今年牛市也来了,减费让利对同比的影响也没有了,我想请问高管们还拿什么做借口?

要我说,不要躺在功劳簿上了,睁眼看看周围吧。我今年看过的中报多数银行手续费同比都是正增长:建行手续费同比增长4.02%,兴业银行手续费同比增长2.59%,南京银行手续费同比增长6.7%。外部环境都一样,别人都能正增长,就你不行?

在图2中我把最不满意的3处标记出来了。我们先看和财富管理相关的收入,财富管理手续费+11.89%,托管业务佣金 +4.95%。这两个还勉强说的过去,但是资管业务手续-6.91%。作为对比我们看一下建行的数据:建行资产管理业务收入同比增长35.44%,6月末,资产管理业务规模为5.73万亿元,同比增长10%。反观招行2025年资产管理规模4.45万亿元,比2024年中报的4.46万亿元还降低了0.01万亿。

银行卡手续费同比下降16.37%,结算清算手续费同比下降3.27%。这两块和消费相关,你说中国目前消费低迷我承认,但是有这么差么?同样我们来看看同业的数据,我举每类银行中具有零售属性的代表来看一下:建行银行卡手续费-4.15%,结算清算-1.1%;平安银行银行卡手续费-0.1%,结算清算+3.9%。

当然,招行在营收方面也有做得好的地方,比如:招行今年上半年“以摊余成本计量的金融资产终止确认产生的损益”这个科目收入同比去年大幅减少。这说明招行没有为了营收转正刻意粉饰报表。

3,资产分析

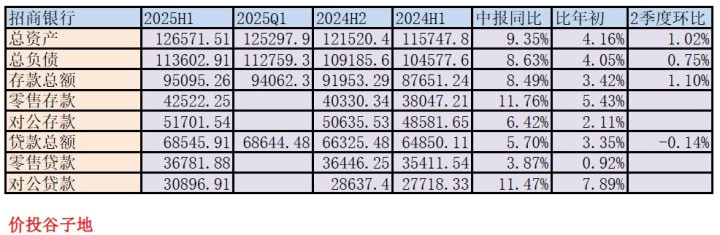

总资产126571.51亿同比增长9.35%,其中贷款总额68545.91亿,同比增速5.7%。总负债113602.91亿同比增长8.63%,其中存款95095.26亿,同比增长8.49%。更多的数据参考表2:

表2

从表2中我们看到招行的贷款增速依然低于总资产增速,而且在2季度贷款环比增长更是出现负增长。这说明2季度招行的贷款发放进展不顺利。资产更多被配置于金融投资和同业资产中。至于贷款增速低也反映了社会有效金融需求不足。这和贷款收益率持续下行也能对上。

另外我们也能注意到招行的对公存款还是保持了同比增长,虽然不如零售存款增长快。我们不要忘记今年整个非金融企业的存款同比是下降的。招行对公存款能保持同比增长说明其客群经营确实有进步。

4,不良分析

根据招行的中报,不良余额663.7亿比一季报的667.43亿元下降了3.73亿元;不良贷款率0.93%比一季度减少0.01个百分点。印象中这是招行最近8个季度首次出现不良双降,这应该是一个积极的信号。拨备覆盖率410.93%比一季度的410.03%略升;贷款拨备率3.83%比一季报的3.84%下降了0.01个百分点。作为不良贷款蓄水池的关注贷款余额1014.67亿比一季报的971.95亿元,增加了42.72亿元,关注贷款率1.43%比一季报的1.36%上升0.17个百分点。招行的整体不良数据和风险抵补数据还算稳定,但是关注贷款金额和关注贷款率连续上升是个隐忧。

在贷款新生成方面,公司新生成不良贷款327.21亿元,同比增加7.49亿元;不良贷款生成率(年化)0.98%,同比下降0.04个百分点。从业务大类看,公司贷款不良生成额22.22亿元,同比减少32.92亿元;零售贷款(不含信用卡)不良生成额107.30亿元,同比增加43.01亿元;信用卡新生成不良贷款197.69亿元,同比减少2.60亿元。

从上面的数据看新生成不良率有所下降,但是绝对金额还是有所上升的。主要的不良生成依然是信用卡。信用卡的不良生成金额同比有所下降,但是下降的很慢。

正常贷款迁徙率1.63%是年化后的数据,同比去年的1.67%小幅下降。这从另一个侧面说明不良的情况在慢慢好转。

5,资本充足率分析

在高级法下核心一级资本充足率14%比一季报的14.86%,大幅下降了0.86个百分点,这个环比下降主要是因为2024年度的分红在2季度计提。同比去年中报的13.86%,提升了0.14个百分点。核充率同比增长,可以支撑9.35%的总资产增速。

6,问题

本季度看到的主要问题除了一直持续不振的手续费收入外,净息差的管控不力,还有资产质量的趋势依然不明朗,关注贷款增加较多。

7,点评

总体来看招商银行的中报中规中矩,营收下降趋缓,净利润增速转正,不良生成持续好转。但是,我们也应该看到其中的不足,长期风险定价能力的建设,财富管理业务大而不强等虽不是近忧,却是远虑。银行经营如逆水行舟,不进则退。招行如果总是躺在历史的功劳簿上,不思进取早晚会被同业追上。

顺阳网提示:文章来自网络,不代表本站观点。